Pemungutan Pajak Air Tanah

Proses Dewatering atau pengeringan areal penggalian yang akan dimanfaatkan sebagai bangunan bawah tanah atau untuk berbagai kepentingan.[/caption]

Proses Dewatering atau pengeringan areal penggalian yang akan dimanfaatkan sebagai bangunan bawah tanah atau untuk berbagai kepentingan.[/caption]

Peraturan Gubernur Nomor 76 Tahun 2005, telah mengatur mengenai mekanisme pemungutan pajak pengambilan dan pemanfaatan air bawah tanah. Dengan berlakunya Peraturan Daerah Nomor 17 Tahun 2010 tentang Pajak Air Tanah, maka Peraturan Gubernur tersebut perlu disempurnakan kembali melalui Peraturan Gubernur Nomor 38 Tahun 2017 Tentang Pemungutan Pajak Air Tanah.

Pengambilan dan atau Pemanfaatan Air Tanah adalah setiap kegiatan pengambilan dan pemanfaatan air tanah yang dilakukan dengan cara penggalian, pengeboran atau dengan cara membuat bangunan penutup lainnya untuk dimanfaatkan airnya dan atau tujuan lain. Hal ini tentu saja perlu diatur secara lebih rinci dalam rangka menjaga pelestarian lingkungan hidup dan penataan air yang diseleraskan dengan kebijakan pemerintahan daerah.

Pengertian Air Tanah sendiri adalah air yang terdapat dalam lapisan tanah atau batuan di bawah permukaan tanah.

Pajak Air Tanah didapat dengan melakukan pencatatan Meter Air yaitu kegiatan yang dilakukan melalui pemeriksaan dan pencatatan terhadap alat pencatatan debit untuk mengetahui volume air yang diambil dalam rangka pengendalian air tanah dan penerbitan Surat Ketetapan Pajak Daerah.

Badan Pajak dan Retribusi Daerah atau BPRD melakukan pemungutan pajak air tanah yakni rangkaian kegiatan mulai dari kegiatan penghimpunan data objek dan subjek pajak, penentuan besarnya pajak yang terutang sampai kegiatan penagihan pajak kepada Wajib Pajak serta pengawasan penyetorannya.

Nilai Perolehan Air yang selanjutnya disingkat NPA adalah nilai air tanah yang telah diambil yang besarnya sama dengan volume air yang diambil dikalikan dengan harga dasar air.

Untuk kelebihan air yang diambil dinyatakan sebagai Lebih Debit yaitu kelebihan volume pemakaian per bulan dari debit yang diizinkan atau ditetapkan.

Denda Lebih Debit adalah denda yang ditetapkan atas kelebihan volume pemakaian per bulan dari debit yang ditetapkan,

Pemanfaatan air bawah tanah juga berlaku pada proses Dewatering yaitu kegiatan pengontrolan air untuk kepentingan mengeringkan areal penggalian yang akan dimanfaatkan sebagai bangunan bawah tanah atau untuk berbagai kepentingan.

Dewatering dikenakan Pajak Air Tanah dengan menghitung luas yakni Selimut Dinding Lahan Dewatering yang merupakan seluruh luas bidang permukaan lahan dewatering.

Wajib Pajak Air Tanah adalah orang pribadi atau badan yang melakukan pengambilan dan atau pemanfaatan air tanah.

Setiap Wajib Pajak wajib mendaftarkan diri dan melaporkan pengambilan dan atau pemanfaatan air tanah dengan menggunakan formulir SPOPD ke Kepala Badan Pajak dan Retribusi Daerah atau pejabat yang ditunjuk sesuai dengan tempat kedudukan Wajib Pajak dalam jangka waktu paling lambat 15 (lima belas) hari kalender sebelum pengambilan dan atau pemanfaatan air tanah.

Pembayaran Pajak Air Tanah terutang yang dilakukan setelah tanggal jatuh tempo pembayaran, dikenakan sanksi administrasi berupa bunga sebesar 2% (dua persen) per bulan untuk jangka waktu paling lama 15 (lima belas) bulan.

Badan Pajak dan Retribusi Daerah melalui pejabat yang ditunjuk melakukan penagihan pajak terhadap Wajib Pajak yang memiliki utang Pajak Air Tanah sesuai dengan ketentuan peraturan perundang-undangan.

Wajib Pajak dapat mendaftarkan diri pada Unit Pelayanan Pajak dan Retribusi Daerah atau UPPRD di kecamatan obyek pajak berasal.

Untuk informasi lebih jelas mengenai Pajak Air Tanah dapat dilihat pada PERGUB 38 TAHUN 2017 TENTANG PEMUNGUTAN PAJAK AIR TANAH .

(Humas Pajak Jakarta)

[caption id="attachment_377803" align="alignleft" width="264"] UPPRD Tebet lakukan Kegiatan Pengecekan Meteran Air Bawah Tanah di PT KAI Manggarai[/caption]

[caption id="attachment_377804"

align="alignleft" width="300"]

UPPRD Tebet lakukan Kegiatan Pengecekan Meteran Air Bawah Tanah di PT KAI Manggarai[/caption]

[caption id="attachment_377804"

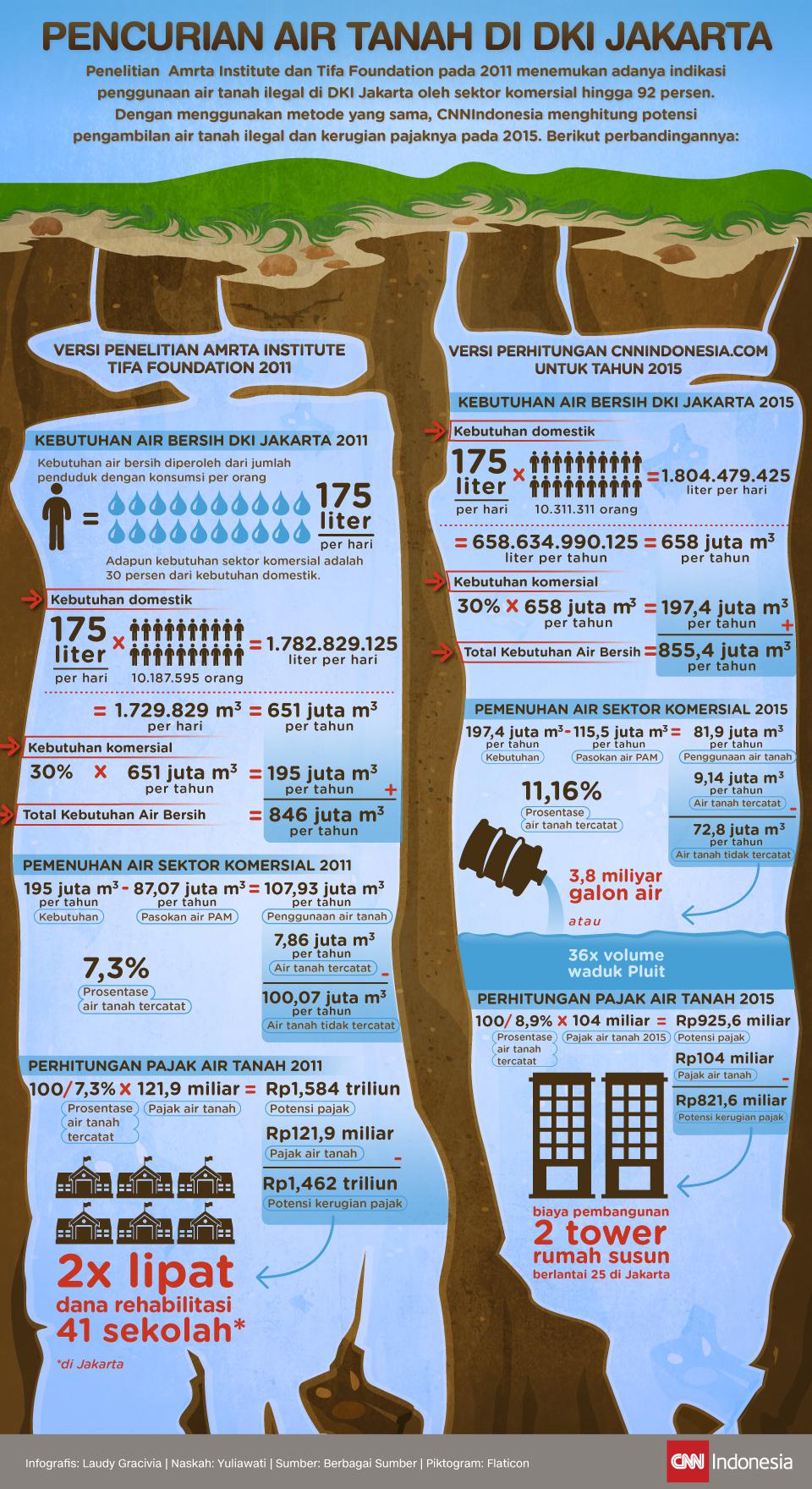

align="alignleft" width="300"] Ilustrasi pencurian air tanah di DKI Jakarta, sumber: CNN Indonesia[/caption]

Ilustrasi pencurian air tanah di DKI Jakarta, sumber: CNN Indonesia[/caption]